Por que a curva de rendimento reflete as expectativas humanas

À primeira vista, a curva de rendimento parece ser apenas uma linha em um gráfico que traça as taxas de juros de títulos com diferentes vencimentos. Mas ao analisar mais profundamente, você descobrirá que na verdade é um reflexo profundo de como os humanos percebem o futuro. Esta é a economia do tempo: como valorizamos o dinheiro não apenas no presente, mas ao longo do tempo. E a curva de rendimento é sua representação mais elegante.

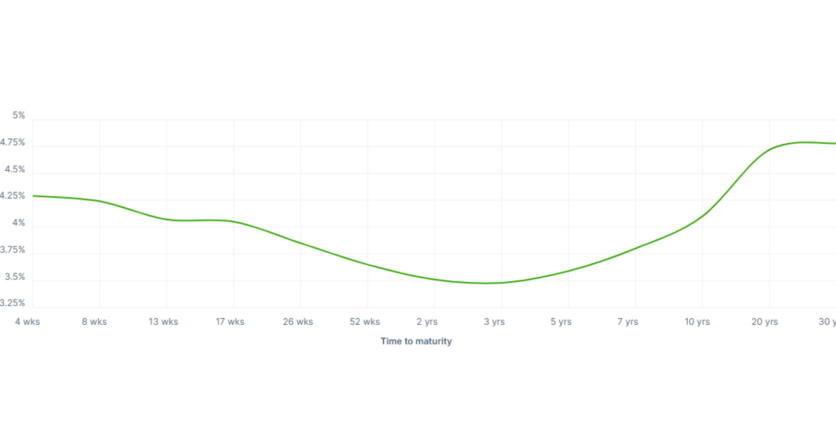

O que é a curva de rendimento?

Vamos começar com o básico. A curva de rendimento traça as taxas de juros (rendimento) de títulos do governo títulos (tipicamente Títulos do Tesouro dos EUA) em diferentes vencimentos, variando de alguns meses a 30 anos. Cada ponto na curva representa o que o mercado exige como compensação por emprestar dinheiro por aquele período específico.

Existem três tipos principais de formas de curvas de rendimento:

- Curva de rendimento normal. Os rendimentos de longo prazo são maiores do que os de curto prazo. Isso implica otimismo sobre o crescimento futuro e um ambiente econômico saudável.

- Curva de rendimento plana. Os rendimentos em todos os vencimentos são mais ou menos os mesmos. Isso muitas vezes sinaliza incerteza.

- Curva de rendimento invertida. Os rendimentos de curto prazo são maiores do que os de longo prazo. Esse fenômeno raro é frequentemente interpretado como um sinal de recessão.

Mas essas formas não aparecem aleatoriamente. Elas refletem a dinâmica interação das expectativas entre milhões de participantes do mercado.

Preferências de tempo e comportamento humano

Para entender por que a curva de rendimento é importante, precisamos falar sobre a preferência temporal - um conceito fundamental em economia. Os humanos geralmente preferem receber algo agora em vez de depois. Em termos financeiros, isso é chamado de valor temporal do dinheiro.

Se você vai emprestar dinheiro por um período mais longo, você naturalmente quer ser compensado pelo risco da inflação, incerteza e custo de oportunidade. É por isso que os títulos de longo prazo geralmente oferecem rendimentos mais altos - os investidores pedem para ser pagos por esperar.

Mas não se trata apenas de risco. Trata-se de expectativas. Quando os investidores acreditam que o futuro será melhor - crescimento mais alto, taxas de juros em alta ou forte inflação - eles exigem rendimentos mais altos em títulos de longo prazo. Quando eles pensam que problemas estão à frente, buscam segurança na dívida pública de longo prazo, reduzindo os rendimentos. Isso causa o achatamento ou até mesmo a inversão da curva de rendimento.

A curva de rendimento como uma ferramenta de previsão

Economistas e bancos centrais prestam muita atenção à curva de rendimento por causa de seu poder preditivo. O sinal mais comentado é a curva de rendimento invertida, quando as taxas de curto prazo são mais altas do que as de longo prazo.

Historicamente, uma inversão da curva de rendimento do Tesouro dos EUA precedeu quase todas as grandes recessões nos últimos 70 anos. Por quê? Porque significa que os investidores acreditam que as taxas de juros e a atividade econômica vão cair no futuro.

Quando os bancos centrais aumentam as taxas de curto prazo para combater a inflação, o empréstimo se torna mais caro. Se os investidores acreditam que esses aumentos de taxa vão desacelerar a economia demais, eles se jogam em títulos de longo prazo, empurrando esses rendimentos para baixo. O resultado: uma inversão.

As expectativas de inflação são fundamentais

Uma das maiores influências na curva de rendimento é inflação. Se os investidores acreditam que a inflação será alta no futuro, eles exigem rendimentos mais altos para compensar a erosão do poder de compra.

Por outro lado, se eles esperam que a inflação caia ou temem a deflação, estão dispostos a aceitar rendimentos mais baixos, especialmente em títulos de longo prazo.

É por isso que as expectativas de inflação estão embutidas na curva. Os bancos centrais, especialmente o Federal Reserve, monitoram isso de perto porque a meta de inflação é uma parte central de seu mandato.

Bancos Centrais e o lado curto da curva

Os bancos centrais influenciam principalmente as taxas de juros de curto prazo. Quando o Federal Reserve aumenta ou diminui a taxa de juros, isso impacta diretamente os rendimentos dos títulos de curto prazo.

Mas o lado longo da curva de rendimento é mais influenciado pela visão do mercado sobre o crescimento futuro, inflação e política monetária. Isso cria uma espécie de diálogo entre o Fed e o mercado, onde o Fed sinaliza suas intenções e o mercado reage com base em quão credíveis ou eficazes essas intenções são consideradas.

Dessa forma, a curva de rendimento se torna um termômetro de sentimentos do mercado que combina a voz da política com a emoção da multidão.

Exemplo do mundo real: A crise financeira de 2008

Nos anos que antecederam a crise de 2008, a curva de rendimento começou a se achatar e eventualmente se inverter, alertando que algo estava errado. Enquanto os mercados de ações dispararam, o mercado de títulos, muitas vezes considerado "mais inteligente" do que o mercado de ações, estava silenciosamente sinalizando perigo.

Quando a bolha imobiliária estourou, a mensagem do mercado de títulos ficou clara: As expectativas de menor crescimento e queda nas taxas de juros estavam corretas. O Fed respondeu cortando as taxas, mas a curva de rendimento já nos dizia o que estava por vir.

Exemplo do mundo real: Recuperação e inversão pós-COVID (2022–2023)

Após o choque inicial da pandemia de COVID-19 em 2020, a economia se recuperou rapidamente. Em 2022, a inflação disparou para níveis não vistos em décadas. O Fed respondeu com aumentos agressivos nas taxas, aumentando rapidamente as taxas de juros de curto prazo.

Os rendimentos de longo prazo também subiram, mas não tão rápido. Em meados de 2022, a curva de rendimento começou a se inverter novamente. Os investidores já estavam precificando que o endurecimento agressivo do Fed poderia desacelerar a economia ou até mesmo empurrá-la para uma recessão.

Mais uma vez, a curva refletiu mais do que números - refletiu as expectativas humanas de dor, cautela e futuros cortes nas taxas.

Conclusão

A curva de rendimento é muito mais do que um instrumento financeiro. É um espelho da psicologia do mercado, um gráfico de como os humanos pensam sobre tempo, incerteza e oportunidade. Cada mudança na curva é o resultado de bilhões de dólares reagindo a trilhões de pensamentos sobre empregos, preços, guerras, políticas e sonhos.

Portanto, da próxima vez que você vir aquela linha simples na tela, lembre-se: não é apenas economia. É uma história. Uma história sobre tempo, risco e como imaginamos o futuro.

Descubra as últimas atualizações da Headway em Telegram, Facebook, e Instagram.